د. حسن الشقطي*

د. حسن الشقطي*

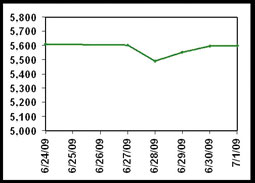

يمكن وصف حركة التداول الأسبوع الماضي بإيجاز في عبارة واحدة (لا جديد)، فقد بدأت حركة التداول بمستوى 5609 نقطة وانتهت عند نقطة قريبة جداً عند 5599.4 نقطة، أي أن محصلة المؤشر خلال خمسة أيام تداول هي عشر نقاط أو ما يعادل خسارة 0.1%.. وقد اتصفت حركة التداول هذا الأسبوع بالضعف الشديد في السيولة المتداولة لدرجة أنها سجلت تراجعاً جديداً عن مستوى الأسبوع الماضي بنسبة 19.2%، حيث انحدر المستوى اليومي للسيولة إلى ما دون الخمسة مليارات ريال في يومي السبت والأربعاء.. وإذا كان هناك عامل مفسر لهذا الضعف والتراخي لحركة التداول، فهو بلا شك حالة الترقب لنتائج أعمال الشركات.. والجديد هذا الربع أنه لا توجد شائعات تسير في اتجاه معين، بل الجميع يسودهم الهدوء نتيجة صعوبة وضع أية تكهنات فيما يتعلق بأوضاع الشركات القيادية التي فعلاً أصبحت نتائج أعمالها تثير الجدل.. أكثر من ذلك، فقد سجلت الأسعار العالمية للنفط اضطراباً ملحوظاً خلال هذا الأسبوع وتحركت في مدى متسع نسبياً صعوداً وهبوطاً.. أما البورصات العالمية فلم تكن أفضل حالاً، بل سجلت عدم استقراراً وتفاوتاً تسبب في حالة من عدم وضوح الرؤية للمتداولين في السوق المحلي.

اضطراب الأسواق العالمية

قد لا ينتبه البعض إلى أن المستويات التي تسجلها البورصات الأمريكية الآن هي مستويات قمة وليست قاعاً.. بل هي مستويات تعتبر أعلى كثيراً عن مستويات 10 مارس الماضي بما يعادل 30% لمؤشر الداو، وبنسبة 45% لمؤشر النازداك.. ولا تزال هذه المستويات مدعومة بتفاؤل نفسي أكثر منه حقيقي مرتبط بتولي الإدارة الأمريكية الجديدة وبأنها قادرة على تجاوز محنة الاقتصاد الأمريكي (الرهون العقارية).. إلا إن الأرقام الحقيقية لا تزال حتى الآن لا تؤكد هذا التفاؤل وخاصة أن معدل البطالة لا يزال يتزايد، في حين أن معدل نمو الناتج الأمريكي في تناقص.. أكثر من ذلك، فإن أسعار النفط باتت تسجل اضطراباً أكثر من المعتاد نتيجة اضطرابات تقديرات معدلات النمو الاقتصادي من دولة لأخرى.

المؤشر ... مسار سنوي هابط ونصف سنوي صاعد

كثيراً ما ينسى المتداولون حقيقة اتجاه مؤشر السوق، لأنهم يتفاعلون مع المسار قصير المدى ويتناسون المسار الحقيقي.. فعلى المستوى الأسبوعي المؤشر خسر نقاطا طفيفة (مسار هابط)، أما على المستوى الشهري فقد خسر 5% (مسار هابط)، في حين أنه على المدى نصف السنوي ربح 16.5% (مسار صاعد)، أما على المدى السنوي فقد خسر نسبة كبيرة تعادل 40.4% (مسار هابط).. وأخيرا فعلى مدى الثلاث سنوات فقد خسر نسبة 30%، أي أنه لا يزال المسار الحقيقي للمؤشر هو مسار هابط يتخلله من آن لآخر مسارات صاعدة مؤقتة.. ولكن حتى الآن وعلى مدى الثلاث سنوات الأخيرة لم يتمكن المؤشر من بناء أي مسار صاعد حقيقي بعيد المدى.

القيمة السوقية لسابك تربح 62.9 مليار ريال خلال 3 أشهر

على مدى الشهور الستة الأخيرة سجل سهم سابك تداولات نشطة فاقت الكمية المتداولة منه خلال 2008 ككل، فقد وصلت الكمية المتداولة منذ بداية يناير 2009 حتى 30 يونيه منه إلى حوالي 1.7 مليار سهم، في مقابل تداول أيضا 1.7 مليار سهم خلال عام 2008 كاملاً.. وقد ازداد المدى السعري الذي تحرك فيه السهم حتى أصبح مدى متسعاً هو: 34.1 -73.5 ريال.. وقد تسبب كل ذلك في تحرك القيمة السوقية للسهم من مستوى 154.5 مليار ريال في نهاية 2008 إلى حوالي 125.4 مليار ريال في نهاية مارس الماضي، ثم صعدت هذه القيمة إلى حوالي 188.3 مليار ريال حسب بيانات نهاية الربع الثاني من هذا العام.. أي أن قيمة رسملة سهم سابك أحرزت زيادة وصلت إلى 62.9 مليار ريال خلال الثلاثة شهور الأخيرة.. ويدلل كل ذلك على أن سهم سابك قد أصبح وجبة شهية للمضاربين بعد أن كان يوصف بأنه الأثقل سوقياً وحركياً.. ويرجع ذلك في حد ذاته إلى تدني قيمة السهم، فضلاً عن كثرة الشائعات التي تحوم حوله، وخاصة منذ الإعلان عن صفقة جنرال إلكتريك الشهيرة. فضلاً عن استغلال هؤلاء المضاربين لاضطرابات أسعار البترول لإثارة البليلة حول سهم سابك، ومن ثم جني أرباح مضاربية عالية من ورائه. إلا أن هذه الربحية في السعر السوقي للأسف تزامنت مع تراجع كبير في نتائج أعمال السهم خلال الربع الأول، ولا يعلم أحد كيف ستكون في نتائج الربع الثاني؟

لا مخاوف حقيقية على المتداولين من نتائج الشركات

البعض يسعى لإثارة البلبلة في السوق عند اقتراب صدور نتائج أعمال الشركات كل ربع سنوي، ويسعى البعض لتصوير مدى خطورة هذه النتائج على السوق.. ورغم أن هذه المخاوف يجب أن تكون حقيقية، إلا أنها في السوق المحلي تعد من باب التهويل أكثر منها حقيقة واقعية.. لأن عملية التداول في السوق المحلي قائمة على اعتبارات المضاربة أكثر من اعتبارات الاستثمار، وأن ما يحدث من اضطراب عند نهاية كل ربع إنما هو من قبيل الشائعات وإثارة الفزع، وليس نتيجة مخاوف حقيقية على أرباح الشركات، فكل الأسهم أصبحت قابلة للمضاربة حتى تلك الأسهم الثقيلة في السوق.. لذلك، فإن أحد عيوب عمليات التجزئة المتتالية للأسهم أنها سهلت المضاربة في أثقل أسهم السوق، وأدت إلى أن تقع كافة الأسهم الخفيفة والثقيلة تحت سطوة المضاربين، حتى أصبح السوق الآن بلا مراسي أو بلا ثقل يمكن أن يحميه عندما تهب رياح المضاربات وتشتد.

(*) محلل اقتصادي

hassan14369@hotmail.com