د. حسن أمين الشقطي

د. حسن أمين الشقطي

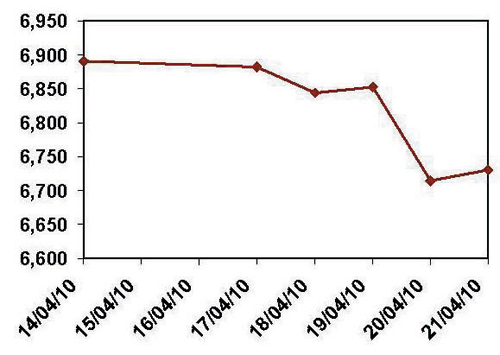

رغم التفاؤل بنتائج أعمال الشركات لهذا الربع، وعلى الرغم من أن 65 شركة أحرزت تحسنا إيجابيا في نتائج أعمالها حتى لحظة إعداد هذا التقرير، وعلى الرغم من أنه من المعروف أن السوق يضم ما يزيد على 45 شركة تعتبر من الشركات الجديدة التي لا تزال في مرحلة التشغيل المبدئي، بمعنى أن عددا قليلا من الشركات هي التي ينطبق عليها القول بإنها شركات خاسرة، إلا أن مؤشر السوق خسر خلال هذا الأسبوع حوالي 161 نقطة ليغلق عند 6730 نقطة.. على الرغم من كل ذلك، فإن هناك عددا من الشركات تحتاج منا الى وقفات، ونقصد هنا تلك الشركات التي خرجت خاسرة ليس هذا الربع، ولكن خسرت هذا الربع والربع المماثل من العام السابق.. أيضاً هناك بعض الشركات غير القديمة نسبيا، ويفترض أنها شركات استثمارية، إلا أنها لا تزال تحقق خسائر بشكل لافت، وأسعارها السوقية تسجل تراجعات حادة.

التراجع في نتائج أعمال المصارف..

باستثناء مصرفي الرياض والبلاد، أعلنت بقية المصارف عن تراجع في صافي أرباحها بمعدلات متفاوتة، ففي حين بلغت نسبة التراجع حوالي 91% لبنك الاستثمار، بلغت 3% للراجحي، ونسبة 5% لسامبا.. وتأتي هذه التراجعات على الرغم من التحسن الذي شهده أداء المصارف خلال الفترة منذ بداية هذا العام.. وبالطبع هذه التراجعات تأتي في ضوء التداعيات المتأخرة للأزمة المالية العالمية، التي يبدو أن سياسة المصارف المتحفظة تقوم على امتصاصها عبر فترات زمنية ممتدة.. وبلاشك أن عدم القدرة على تفسير أو توقع نتائج المصارف تنجم عن عدم الوضوح أو عدم الإفصاح الكامل عن حقيقة تعرض تأثر هذه المصارف بالأزمة العالمية المنتهية.. وتعتبر التراجعات في نتائج أعمال المصارف لهذا الربع ليست استجابة لتداعيات الأزمة بقدر ما هي امتصاص واستيعاب متأخر لها، وهي مثلت بلاشك أحد المثبطات التي قادت إلى تراجع المؤشر خلال هذا الأسبوع. استمرار مسلسل خسائر بعض الشركات

إذا كان يمكن أن نتقبل بسهولة تحقيق الشركات خسائر خلال عامي 2009 أو 2008، وإذا كان هناك بعض المناطق في قبول هذه الخسائر نظرا لتداعيات الأزمة المالية العالمية وكنتيجة للركود الاقتصادي الذي ضرب كل اقتصاديات العالم.. فإن هذا المنطق يتنافى الآن، فالأوضاع العالمية قد تحسنت.. والتحسن هنا يمكن ملاحظته بسهولة في أداء قياديات السوق وعلى رأسها سابك التي أحرزت تحسنا ملحوظا بلغ نسبة 628% ما بين الربع الأول 2009 والربع الأول 2010م.. وإذا تتبعنا قائمة الخاسرين هذا الربع، فنجد أنه على الرغم من ظهور شركتي النقل الجماعي والكهرباء داخل هذه القائمة خلال الربعين الأول 2009 والأول 2010، إلا أنه ليس لديهما أية مخاوف تتعلق بتراكم خسائر، بل إن الشركتين تتراكم لديهما أرباح تصل إلى 18.5 مليون ريال للنقل الجماعي، وحوالي 5.9 مليار ريال للكهرباء.. أما المشكلة الحقيقية تظهر في شركات الباحة وثمار والشرقية للتنمية واللجين التي ظهرت لديها خسائر متراكمة بنسب مرتفعة، وصلت إلى حوالي 62.7% و33.9% و21.6% و20.4% على التوالي.

إعلان نتائج أعمال الباحة يشكك في استمراريتها

الشيء اللافت للنظر في إعلان نتائج أعمال شركة الباحة هو تنويه التقرير عن: «تسبب انخفاض حجم الأعمال الخاص بنشاط الشركة على مدى الثلاث سنوات السابقة في وجود شك في استمراريتها»، وهو بصدق يعطي مؤشرا على مصداقية وجرأة المحاسب القانوني.. ولكنه في الوقت نفسه يلمح إلى احتمالات توقف أو فشل الشركة في المستقبل.. نظرا لارتفاع نسبة خسائر الشركة المتراكمة (بلغت حوالي 91.3 مليون ريال) إلى رأس المال المدفوع (الذي يبلغ 145 مليون ريال).. وبالطبع فإن خسائر شركة الباحة لا تعود إلى الأزمة المالية العالمية، كما أنه لا يمكن إرجاعها بسهولة إلى حدوث مستجدات طارئة، لأن هذه الخسائر مستمرة منذ فترة ليست قصيرة.

تعليق تداول الشركات.. ليس حلاً

نحن هنا نتحدث عن وضع إذا ما وصلت هذه الشركات إلى حدود نسبة الـ 75% التي تجيز تعليق أسهمها.. فالنظام المعمول به بهيئة السوق المالية ينص على تعليق أسهم الشركة بالتداول حال وصول نسبة الخسائر المتراكمة إلى 75% من رأس مال الشركة، ولكن هذه السياسة ثبت مدى ضعفها، وثبت أنها تضر بمصالح المساهمين من جوانب عديدة.. وبخاصة أن هذا النظام يترك المساهمين ليواجهوا مصيرا مجهولا، وبخاصة عندما تنشأ خلافات ونزاعات ما بين مجلس إدارة الشركة وبين وزارة التجارة أو هيئة السوق المالية.. فكل مساهم يرغب في أن يربح أو على الأقل أن يصبح حرا في الخروج من هذه الشركة في أي وقت.. ولكن التعليق يجمد المساهمين بلا حق، ويعاقبهم دون أن يكون لهم يد في خسائر هذه الشركة.. فما هو ذنب آلاف المساهمين في شركة بيشة في أن يعاقبوا بهذا الشكل.. وفي اعتقادي أنه بناء على ما حدث في تجارب بيشة وأنعام سابقا، فإنه ينبغي البحث عن وسيلة أو أداة أخرى لمعاقبة إدارات الشركات على الخسائر التي تحققها دون إلحاق الضرر بالمساهمين، وبخاصة أن بعض إدارات هذه الشركات ما لبثت أن تحقق خسائر منذ نشأة هذه الشركات.. فأين مجالس إدارتها؟ وماذا يفعلون؟ وهل يعقل أن لا تمتلك هذه المجالس القدرة على تحقيق أرباح على رؤوس أموال مستثمرة ليست صغيرة؟ فأي مستثمر عادي في السوق لا يقبل أي استثمار تقل معدلات العائد فيه عن 10 إلى 20%، بل والكثير من المستثمرين في السوق السعودي يمكنهم تدبيل رأس ماله خلال سنوات قليلة ما بين 3-6 سنوات.. فهل يعقل أن تكون نتيجة استثمار 145 مليونا في شركة معينة خلال فترة تزيد على 15 عاما هي خسائر متراكمة في حدود 91 مليون ريال؟ في اعتقادي أن مثل هذه الأمور تحتاج الى وقفة لمحاسبة المقصرين، وليس معاقبة من ساهموا (المساهمين) وساعدوا هذه الشركة على التأسيس والبقاء.