الأرقام تتحدث عن أربعة أدوار حيوية للدولة تجاهه

قراءة تحليلية لسوق الأسهم في أهم تسع سنوات مرت عليه منذ تأسيسه

تحليل وقراءة - وليد العبد الهادي:

ساهمت الدولة في لعب أدوار مهمة في السوق حيث لعبت دور المؤسس والمستثمر والراعي والمساند بمعنى أنها كانت أكبر من يساهم بالتأسيس ويستثمر مدخرات المواطن عبر التأمينات الاجتماعية ومؤسسة التقاعد والاستثمارات العامة، وترعى تعاملات السوق بضبطها عبر هيئة السوق المالية وكانت تساند وقت الأزمات والإفلاسات والتقلبات السياسية والاقتصادية والرسم البياني لحركة المؤشر العام منذ تأسيسه خير شاهد على ذلك، ولمزيد من التفصيل هذه قراءة تحليلية لأهم هذه الأدوار:

الدولة ساهمت بشكل رئيسي في تأسيس السوق ودعم القطاع الخاص:

نلاحظ من الجدول أعلاه أن نسبة تملك الحكومة في السوق بلغت 27 في المائة والنسبة الأكبر من نصيب صندوق الاستثمارات العامة يليه التأمينات الاجتماعية ونصيب الدولة في السوق يعتبر طبيعيا جدا وهي معظمها مشاركة في تأسيس شركات قديمة والأرقام تشير لعكس ما يتصوره العموم عن أن الدولة هي من تقود السوق بنسبة كبيرة جدا ومؤثرة حيث تؤكد أرقام قوائم الملاك أن الحكومة والشركات المستثمرة بالسوق تمثل نسبة قريبة من الثلثين، بمعنى أن الأفراد وكما يروج للسوق أنهم هم من يقود السوق ويؤثر فيه نقول هنا إن صناع السوق ليسوا أفراد بالغالب ولكن يأتي دور الأفراد الذين يعتبرون أقلية في الموجات الهابطة والصاعدة الحادة المدعومة بالعواطف فهم يساهمون في تحقيق فرص ذهبية بالمجان لكبار ملاك السوق لزيادة حصصهم بأسعار رخيصة جدا وبشكل يفوق توقعاتهم، وهنا نختم بأن صناع السوق من حيث الملكية هم الحكومة والشركات المستثمرة بالسوق والأفراد هم من يضيف الحيوية للسوق بمشاعرهم وعواطفهم الجياشة التي غالبا من تضعهم في المنطقة الخاسرة.

إن المملكة منذ دخول عقد التسعينيات الميلادية انتهجت سياسة الخصخصة وكان سوق الأسهم جزءا من عملية التخصيص حيث حولت مرافق عامة إلى شركات حكومية مساهمة بالمشاركة مع القطاع الخاص وأحدث التجارب الملفتة كانت في طرح شركة الكهرباء السعودية والاتصالات السعودية والبنك الأهلي التجاري ومستقبلا سيكون هناك طرح مجزأ لأذرع الخطوط الجوية العربية السعودية.

نظرة على اهتمام تملك الدولة بالقطاع المصرفي:

التملك عنيف بالفعل لأنه لوحظ أن الحكومة تؤسس ثم بعد فترة تبيع للقطاع الخاص وتعود لتتملك في وقت الأزمات ويظهر الجدول أعلاه أن كبار التجار الأفراد وكبرى الشركات لديها علاقة قديمة مع التملك في البنوك أما صغار المستثمرين عادة ما يتخارجون في فترة تمتد من أول يوم للإدراج حتى ثلاثة أعوام، وتظهر الأرقام أن نسبة تملك الملاك الإستراتيجيين من التجار والشركات والحكومة 52.6 في المائة أما بعد حذف حصص الدولة تصبح 32 في المائة موزعة بين 26 جهة تملك، ويعزى هذا الاهتمام إلى أن القطاع المصرفي يساهم بقيمته السوقية نحو نصف تريليون ريال من الناتج المحلي للبلاد البالغ 2.8 تريليون ريال كما أن نسبة الائتمان المصرفي إلى الناتج المحلي 36 في المائة مع فجوة بتريليوني ريال بينه وبين الناتج المحلي وتحفظ كبير في الإقراض ويعلم كبار التجار أن هذا القطاع يخفي الكثير من قصص النمو لا سيما وأن القطاع يعمل ضمن منافسة احتكارية لا تتناسب مع حجم الاقتصاد بالبلاد كما أن سياسة التيسير الكمي للفيدرالي الأمريكي تجاه الدولار وتوقعات النمو الاقتصادي والتضخم المستورد كلها تشير لقرب رفع سعر الفائدة على الدولار وبالتالي سترفع ساما الأسعار للريبو والريبو العكسي مما يجذب أكثر التجار، حيث يتوقع أن تقفز الودائع تحت الطلب والادخارية في القطاع أضف إلى ذلك أن نسبة الاستثمار الأجنبي عبر اتفاقيات المبادلة في سوق الأسهم بلغت 2.3 في المائة وصناديق الاستثمار بالأسهم المحلية بلغت 19.1 مليار ريال يتوقع لها النمو، لذا سننتظر هذا العام لنرى كم حجم حصص كبار التجار في البنك الأهلي بعد الإدراج.

ماضي وحاضر الاكتتابات الأولية في الثماني سنوات الأخيرة:

تم إضافة 90 شركة (إدراجات جديدة في السوق) في الثماني سنوات الأخيرة بلغت قيمتها السوقية حاليا 597 مليار ريال وتبلغ نسبتها للقيمة السوقية للسوق 31 في المائة وبلغت قيمتها الدفترية 227 مليار ريال وتبلغ نسبتها للقيمة الدفترية للسوق 27.5 في المائة وجزء كبير منها مقيم بالقيمة العادلة أو أقل كما أنه في هذه الفترة استطاعت البدء بالتشغيل الإنتاجي على الرغم من مواجهة بعض المطبات.

ومطلع هذا العام صدرت الموافقة السامية على طرح 15 في المائة من رأس مال البنك للاكتتاب العام وسيقدم طلب الطرح للهيئة في الربع الثالث من السنة الحالية وسيكون أكبر طرح منذ العام 2003م بعد الاتصالات السعودية لكن من وجهة نظر خاصة سيكون تأثيره السوقي في سوق الأسهم منافس من حيث الوزن مع الاتصالات السعودية ولربما التاريخ يعيد نفسه ويأتي لنا بمنافس وحدث تاريخي حيث في العام 2003م تم الاكتتاب في أكبر الاكتتابات التي عرفها السوق حينها وهو الاتصالات السعودية كانت مقدمة لطفرة لم تخطر على البال.

وحسب ما صرح به رئيس مجلس إدارة البنك الأهلي أنه سيتم طرح 300 مليون سهم وسعر الطرح سيحدد لاحقا، وأبرز ما يميز هذا البنك أنه بلغت مساهمته في الأرباح المجمعة للبنوك في 2013م ما نسبته 26.5 في المائة لوحده ويحظى أيضا بتصنيف ائتماني A+ وفيما لو بلغ سعر الطرح 50 ريالا أو حولها من الممكن أن يصبح أكبر اكتتاب تاريخي لسوق الأسهم منذ تأسيسها بافتراض أن متوسط تغطية الاكتتاب للشركات القيادية غالبا ما يكون مرتين، أضف إلى ذلك أنه أقدم بنك سعودي بعد السعودي الهولندي الذي أسس كبنك مركزي للبلاد مع توحيد المملكة.

حسب آخر تقرير النتائج المالية يظهر الجدول أعلاه أنه بالمقارنة للعام 2013 ما بين الأهلي التجاري ومنافسيه أن الأرباح المجمعة للقطاع كانت 37.3 مليار ريال كانت نسبة الأهلي فيها 21.1 في المائة وبافتراض تحديد سعر طرح بين 45 و50 ريال على مكرر ربحية بين 12.5 و13.5 مرة سيكون البنك الأكبر عائدا على السهم (3.95 ريال) والأكبر وزنا في القطاع لو افترضنا أن تم إدراجه في أول يوم للتداول نحو 60 ريالا سيكون وزنه في القطاع 29 في المائة، وإذا استمر ينمو بنفس وتيرته ستكون حقوق المساهمين 51 مليار ريال خلال 3 سنوات والملفت أيضا بالأرقام أن المنافس له رقم واحد هو الراجحي يليه بنك الرياض.

تظهر تفاصيل القوائم المالية للبنوك بنودا مثيرة للاهتمام إذا قارنا بينها وبين الأهلي التجاري، حيث يوضح الجدول الثاني أن استثمارات الأهلي هي الأكبر وتبلغ نسبتها من إجمالي استثمارات البنوك 30 في المائة وموجوداته هي الأضخم حيث بلغت 362 مليار ريال والتغلغل داخل تفاصيل القوائم المالية يظهر أن البنك لديه استثمارات خارجية كبيرة تتمثل بحصص تملك وأوراق مالية ومشتقات مالية ودور كبير لإدارة الخزينة في ذلك، كما أن محفظة القروض تبلغ حصتها إلى القطاع 16 في المائة وحجم الودائع تبلغ حصتها لإجمالي ودائع البنوك 20 في المائة وهي الأكبر في القطاع، حتى الأرباح المبقاة فهي تحتل المرتبة الثانية بعد سامبا بالحجم أما مخصص خسائر الائتمان للبنك فتمثل ما نسبته 2 في المائة من إجمالي مخصصات خسائر الائتمان للقطاع، وهو رقم يوحي بالاستقرار المالي بشكل كبير، فالأرقام تتحدث عن نفسها لكن القلق الوحيد هو مخاطرة البنك في أسواق المال العالمية وحصص تملكه في الخارج.

مؤشرات اقتصادية حكومية تغذي السوق بشكل دوري:

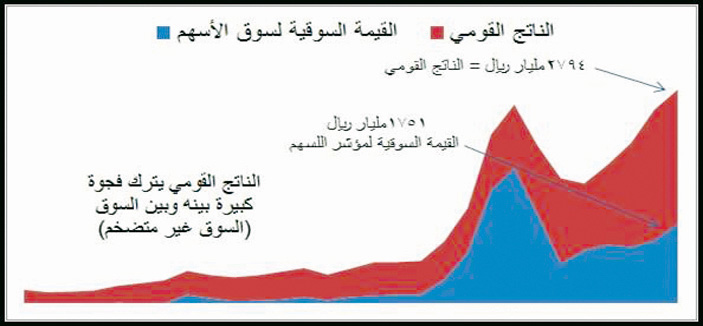

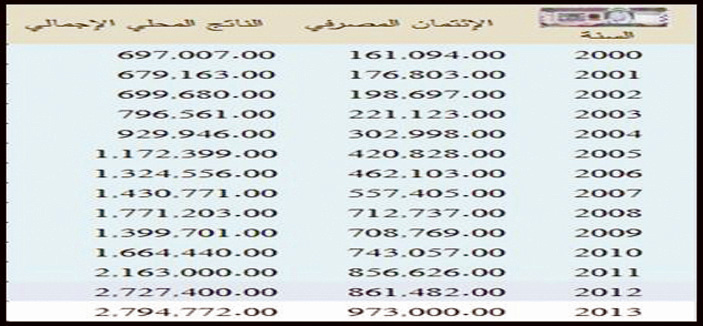

الناتج المحلي الإجمالي بالأسعار الجارية حقق نمو من 1.172.399.000 تريليون ريال سعودي إلى 2.794.772.000.000 ريال سعودي بنسبة نمو بلغت 138 في المائة في حين نمت القيمة السوقية للسوق إلى 1.9 تريليون ريال سعودي من قاع أزمة 2008م عند 900 مليار ريال، ومن الرسم البياني يتضح أن هناك فجوة خلفها الناتج المحلي عن السوق أي أن السوق متأخر نوعا ما عن الناتج المحلي لكن يعود ذلك لمستوى ثقة المتعاملين المتأرجح بسبب العوامل النفسية المبالغ فيها، من جهة أخرى نجد أن مكرر ربحية السوق البالغ 16.7 مرة أي بعائد 6.05 في المائة قد انخفض من مكرر 47 مرة في العام 2005م بسبب الفقاعة وهو الآن يتحرك ضمن مكررات أقل من القيمة العادلة.

من جهة أخرى، وفيما يخص العلاوات فقد بلغ متوسط نمو التضخم في المملكة لهذا العام 3.2 في المائة، حيث انخفض بمقدار الثلث عن مستويات العام 2007م وظلت مجموعة السكن هي أبرز محركاته، وإذا أضفنا علاوة الزكاة والفائدة مع التضخم نجد أن السوق يعطي عائدا أعلى من هذه العلاوات، كما أن دخل البلد من أسواق النفط ساهم في تعزيز أداء الشركات الوطنية البتروكيماوية التي تمثل ما نسبته 40 في المائة من مجمل سوق الأسهم والجدول أدناه يوضح تطور أداء الربحية مقارنة بأداء أسعار خامات النفط، حيث حقق الشركات نموا في صافي أرباحه بنحو 27 في المائة وهو أداء أفضل بكثير من الأعوام الأربعة الأخيرة، ومتوقع أن ينمو بوتيرة أعلى خصوصا مع اكتمال النشاط الصناعي للشركات الحديثة ومع محافظة سابك على ألا تهبط مبيعاتها عن 50 مليار ريال الربعية.

يدعم ذلك تطور أداء إنتاج المملكة اليومي الذي وصل إلى 10.2 مليون برميل والمتوسط قريب من 9.85 مليون برميل مقارنة بنحو 9.7 مليون برميل للعام 2012م وبلغ متوسط أسعار خام عربي خفيف للعام 2012م، 89.5 دولار وفي العام 2013م، 99.32 دولار كمتوسط.

أقلية من شركات السوق نالت نصيبا وافرا من العقود الحكومية:

بلغ عدد العقود التي طرحت خلال العام 2012م، 2000 عقد بقيمة 137 مليار ريال حصة الأسد فيها للمشروعات الإنشائية، مقارنة بنحو 2600 عقد بقيمة 148.3 مليار ريال للعام 2011م بتراجع 23 في المائة، التي كان تركيزها في تنفيذ المشروعات التي تم تمويلها من فوائض الميزانيات الماضية، وبلغ عدد العقود لهذا العام 2330 عقدا بقيمة 157 مليار ريال مقارنة بنحو 2000 عقد للعام 2012م استحوذ مشروعي توسعة الحرم المكي والنبوي على نصيب كبير منها مضاف له حصة لنزع الملكيات، خصوصا في منطقة الحرم النبوي، ويجد عدد جيد من الشركات المدرجة أعلنت عن عقود حكومية مباشرة خصوصا بالقطاع العقاري.

قطاع البنوك كان المستفيد الأكبر من الحراك الاقتصادي للدولة:

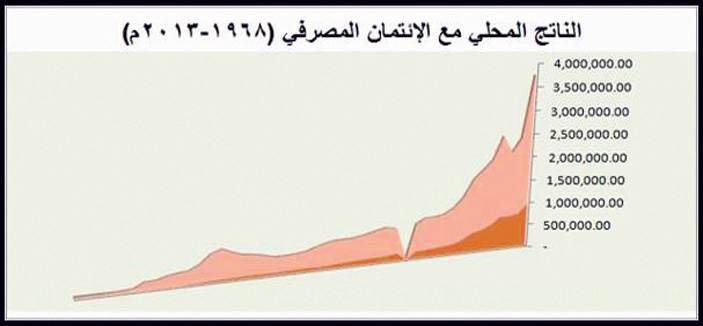

يوضح الجدول البياني أعلاه قيمة إجمالي الناتج المحلي الإجمالي التي بلغت 2.794 تريليون ريال وبنمو نسبته 1.54 في المائة عن العام الماضي وحجم الائتمان المصرفي المتوقع بلغ 973 مليار ريال مع نمو كبير في الودائع تحت الطلب والتمويل العقاري، ويوضح الرسم البياني أيضا أنه حسب أرقام الميزانية العامة ما زالت الفجوة موجودة بينهما وباستطاعة القطاع المصرفي في سوق الأسهم أن يضاعف القيمة مرة ونصف خصوصا مع ضعف سوق الصكوك والسندات واستمرار نسق نمو المشروعات الضخمة الحكومية للبنى التحتية والتعليم والصحة والإسكان، وبسبب مساهمة القطاع الخاص في الناتج المحلي بنسبة 58 في المائة تطور أداء ربحية القطاع وسجل نهاية العام 2013م رقما جديدا هو الأعلى في تاريخية متجاوزا ربحية 2006م، جاء ذلك نتيجة دور الدولة عبر مؤسسة النقد في ضبط إيقاع هذا القطاع بالقوانين والضوابط التي ساهمت في نجاته من أزمة الائتمان العالمية.

- محلل أسواق المال

waleed.alabdulhadi@gmail.com