تحليل - وليد العبدالهادي:

تحليل - وليد العبدالهادي:

جلسة الأمس

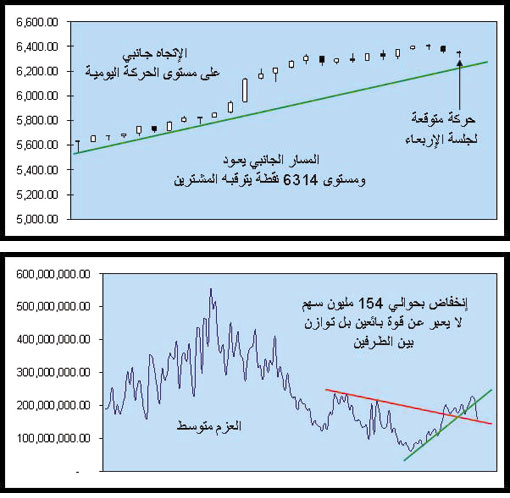

نبدأ بالعوامل الخارجية حيث لا زالت أسعار خامات النفط تتمدد خصوصا خام نايمكس الذي وصل في تعاملاته إلى 74,5 دولار للبرميل مع استقرار للدولار وصحوة في الذهب وهذا جيد للأسابيع القادمة بالنسبة للمؤشر العام لكن ذلك لم يقنع المتعاملين في سهم سابك على الاحتفاظ بمستوى80 ريالا حيث أغلق عند 78.5 ريال والسبب ملل الانتظار وتوجس من إفصاح الربع الثالث للشركة؛ خصوصا موضوع (الشهرة)، من ناحية أخرى تفاعل سهم السعودي للاستثمار مع نتائجه أمس الأول بعد تمحيصها جيدا بارتفاع 4%، أما سامبا يظهر إعلانه اإنخفاض في الأصول 1.6% لنفس الفترة من العام الماضي مع إنخفاض لفت في حجم القروض والإستثمارات أما الودائع إرتفعت 13.6% وهنا يمكن القول بأنه مقارنة بالعام الماضي عانت الشركة بخصوص مخصصات الديون لكن المستقبل يبدو حليفا لحجم الودائع، أما بنك الرياض كانت أرقامه معظمها جيدة ونامية لا تظهر معاناة كما في بقية زملائه نذكر منها: ارتفاع قوي للقروض 17.7% والودائع بنسبة 36.3% وانخفاض في الاستثمارات نظرا لتحفظ البنك المعهود، وبإغلاق السوق عند 6351 نقطة يعلن عن الاتجاه الجانبي على مستوى الحركة اليومية ونلفت بأن تداول 154 مليون سهم لا تظهر قوة في عزوم البائعين.

جلسة اليوم

جلسة الأربعاء تبدو متقلبة بناء على تباين إعلانات البنوك وتوجس أرقام سابك للربع الثالث وإغراءات أسعار النفط، لكن دعونا نركز على الحركة الفنية لآخر 10 جلسات ومن سماتها ارتفاع درجة الحرارة في أسهم المضاربة ونمو أحجام التداول فوق مستوى 200 مليون سهم دون ترجمة سعرية تذكر إضافة إلى مسار جانبي يظهر نوعا من الحيرة والترقب، لكن لا ننسى بأن بيوع الأمس لم تكن بزخم عالي، وبدمج حركة التداول لهذه الجلسات نحصل على الحركة المتوقعة للجلسة وتظهر إغلاق للسوق عند 6337 نقطة مع زيارة لمستوى 6314 نقطة يتحول المسار إلى جانبي لكن على مستوى الحركة الأسبوعية لا زال صاعد.