تحليل - وليد العبد الهادي

تحليل - وليد العبد الهادي

المواجهة الأولى وسباق نفخ البالون:

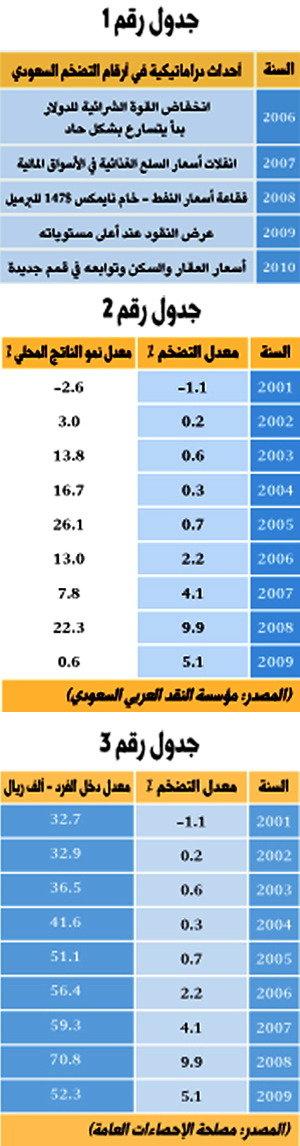

أعلن إحصائياً في شهر ( جولاي ) من العام 2006م أول مواجهة حقيقية للتضخم مع الاقتصاد السعودي حيث تخطى متوسطه في الفترة ما بين 2001م و 2006م البالغ (0.5%) ليصل إلى 2.8% جاء الدعم من مجموعة الأطعمة والمشروبات بنسبة 6.9% ومجموعة الترميم والإيجار والوقود والمياه بنسبة 3.5%، ومنذ ذلك الوقت تعددت الأسباب ووسباق نفخ الأسعار كان مستمراً حيث كانت المحركات لهذا التضخم منها ما هو محلي ومنها ما هو مستورد ويوضح الجدول المرفق عرضاً لأهم الأحداث.

جدول رقم «1»

لكن لسنا بصدد دراسة الأسباب حيث هناك ما هو مبرر وهناك ما لا يمكن تبريره ويدل على قصور من المسئولين في الفريق الاقتصادي السعودي، أما بشأن نمط سلوك التضخم وبشكل مقتضب يمكن وصف المرحلة من 2001م إلى منتصف 2006م بمرحلة هادئة جداً لكن غير منطقية والفترة من 2006م حتى الآن توصف بأنها نشطة ومزعجة إضافة إلى أنها غير منطقية أيضاً يظهر ذلك من الجدول البياني المرفق.

تقلبات عشوائية وغير مسئولة في الأسعار بوركت من التجار:

أما بشأن نمط سلوك التضخم يمكن وصف المرحلة من 2001م إلى منتصف 2006م بمرحلة هادئة جداً لكن غير منسجمة مع نسق نمو الناتج المحلي الإجمالي للمملكة، ويعود السبب إلى أنها هادئة جداً لأن المعدل لم يتجاوز متوسط أرقام الفترة حتى 2006م وغير منسجمة مع نمو الناتج المحلي لأنه منذ عام 2002م والاقتصاد يسجل نموا بمعدل (3% - 13.8% - 16.7% - 26.1%) على التوالي لكن أسعار المستهلكين التي تجسد التضخم لم تتفاعل والسبب يعود إلى تكدس السيولة في سوق الأسهم حيث لم تبدأ بالخروج إلا من أواخر 2005م وكانت النزعة الاستثمارية والمضاربية طاغية في سوق المال، حينها بدأ العبث والفوضى في أسعار السلع والخدمات خارج سوق الأسهم في الوقت الذي كان الفريق الاقتصادي الحكومي غارقاً في قيلولته، وإذا دققنا النظر في عامي 2007م و2009م نجد في عام 2007م أن النمو الاقتصادي تراجع إلى 7.8% في حين دخل معدل التضخم منطقة جديدة 4.1% وهذا يحدث في أي اقتصاد لكن كان من المفروض أن يتم وضع ضوابط استباقية لأي تهيج في الأسعار سواء المواد الغذائية أو مواد البناء وخلافه، ونفس الشيء حدث في عام 2009م كان مدفوعا من رقم قياسي في عرض النقود تخطي ترليون ريال مع نهاية العام ودفع بمعدل التضخم إلى مستوى 5.1% حيث بدأت السيولة تخرج إلى القنوات الاقتصادية خصوصا قطاع التشييد والبناء بعد الحلحلة الاقتصادية الجزئية بالنسبة للأزمة الأخيرة.

وبإلقاء نظرة على معدل دخل الفرد نجد أنه في عام 2009م تراجع متوسط دخله إلى 52.3 ألف ريال سنوياً ومع ارتفاع التضخم ممثلا بأسعار المستهلكين والتقلبات التي شهدتها مجموعة الترميم والإيجار ومواد البناء ومجموعة الأطعمة والمشروبات لوحظ نمو الائتمان المصرفي للأفراد خصوصا في التمويل العقاري كما أن النمو الائتماني بشكل عام أظهر نمواً بنسبة 2.9% للفترة من 2009م وحتى شهر مايو وفي مثل هذه الضغوط قد تمارس المصارف ضغوطا تمويلية بهدف الاستهلاك على الأفراد وتضييق خانة الادخار والاستثمار وذلك للحاق بأسعار السلع والخدمات التي ما زالت تتقلب أسعارها.

جدول رقم «2»- جدول رقم «3»

نوعية الخسارة المتكبدة ببساطة وبدون أرقام:

الارتفاع المستمر في الأسعار قد يضيق الخناق على معدلات الادخار والاستثمار لدى الأفراد بسبب لجوئهم القصري للاقتراض لتلبية احتياجاتهم من السلع والخدمات، أيضا تقلبات الأسعار الموجهة من التجار قد تربك المشاريع الصغيرة والمتوسطة وقد تحيل بعضها إلى خانة التعثر خصوصا في قطاع المقاولات والتشييد والبناء، أيضا سوق الإسكان من الممكن أن يتعطل رغم الطلب الحقيقي والملح الذي ينتظره والسبب يأتي من عدم وجود ضوابط تضع حداً للمضاربة على الأراضي أو تخزين مواد البناء وغيرها من السلوكيات الجشعة في الأسواق، وهناك جهد مهدور من الغرفة التجارية ولجنة حماية المستهلك ووزارة التجارة طالما لم تظهر دراسات على السطح تتنبأ وترصد أي شذوذ في الأسعار وهي في المهد.

محلل أسواق المال

waleed.alabdulhadi@gmail.com