تحليل - وليد العبدالهادي

تحليل - وليد العبدالهادي

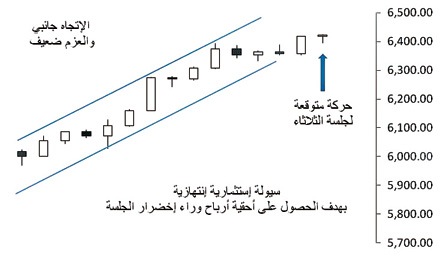

جلسة الأمس:

أخيراً ظهرت حوافز جديدة من بطن السوق، وهي أحقيات توزيعات الأرباح للربع الثالث. واضح جداً من الحركة الفنية وقنوات السيولة التي تجري فيها أنها تدور حول شركات النمو والشركات القيادية، لكن كنمو لعائد السهم لا يتوقع ذلك من نتائج الموسم الثالث بسبب تبلد أسعار النفط وتراجع عقود خاماته. وكانت أجنحة الجلسة تمثل كل من معادن وسابك وكيان بالإضافة للتصنيع، وبالنسبة لسابك عادت لمنطقة الـ90 ريالاً. ونذكر بأن ما يحدث هو سلوك مستثمرين انتهازيين أي مؤقت حيث الاتجاه للسوق لا زال جانبياً. أما بالنسبة لكيان، فصحيح أنها تخطت مقاومة مهمة وهي 17.5 ريالاً لكن لا تحتمل البقاء كثيراً في مستوى 18 ريالاً، إذ لابد أن تكمل مسارها ويجب مراقبة حجم التداول فيها للحكم بشكل جيد، لكن يرجح أن تعود الكميات لتهبط دون 7 مليون سهم كمتوسط سابق، أي أن المسار الجانبي قد يكون حليفها، وبشأن معادن لا زال مستوى 24 ريالأً مرصوداً، وارتفاع الذهب الأصفر يدعم توجهها الصاعد المؤقت، وبإغلاق السوق عند 6418 نقطة يستمر الاتجاه جانبياً أما العزم الذي لا زال ضعيفاً على الرغم من تحقيق رقم لم يظهر في شهر رمضان وهو 118 مليون سهم.

جلسة اليوم:

حافز أحقيات الأرباح قد يكون عنوان الجلسات القادمة حتى ينتهي موسم إعلانات النتائج المالية الثالث لهذا العام ويتواجد هذا الحافز في شركات النمو والقيادية أيضاً لكن الحديث عن اتجاه صاعد وقوي لم تكتمل شروطه حتى الآن، وبعد دمج حركة التداول لآخر 64 جلسة يرجح أن يغلق السوق عند 6422 نقطة.